SIAV: L’ASSEMBLEA APPROVA IL BILANCIO DI ESERCIZIO 2022

La PEC europea è alle porte ed è obbligatoria. C’è tempo fino al 2024 per adeguare la PEC agli standard europei: altrimenti, non si potranno più inviare e ricevere messaggi certificati e con pieno valore legale.

Ma come farsi trovare pronti? Quali sono i benefici? Quando è meglio attuare questa conversione? In questo articolo abbiamo raccolto tutto quello che c’è da sapere sulla PEC europea, evidenziando obblighi e opportunità di questa importante trasformazione.

SIAV: DEPOSITO DELLE LISTE PER IL RINNOVO DEL COLLEGIO SINDACALE

SIAV: PUBBLICATO L’AVVISO DI CONVOCAZIONE DI ASSEMBLEA ORDINARIA DEGLI AZIONISTI

SIAV: PRESENTA ALLA COMUNITA’ FINANZIARIA I RISULTATI ECONOMICO – FINANZIARI 2022 E GLI SVILUPPI DEL SETTORE

La fattura elettronica estera prende sempre più piede. La normativa internazionale sull’e-fattura, in Europa ma non solo, sta infatti subendo importanti e continue evoluzioni e sono molti i Paesi che stanno andando verso una qualche forma di obbligo di fatturazione elettronica, come in Italia.

Si apre una nuova spinta alla semplificazione, ma anche nuove sfide e possibili criticità: a che punto siamo, come prepararsi e a cosa prestare attenzione.

I motivi della spinta verso la fatturazione elettronica in Europa e fuori dal continente sono numerosi e correlati tra di loro: un ecosistema sempre più globale, unito agli effetti della pandemia e alla digital disruption portata da digital economy, tecnologie emergenti e nuovi modelli di business. A tutto questo va aggiunta la crescente centralità dei dati, così come la spinta data da tematiche emergenti legate a Fair Share, Tax Compliance, criteri ESG (Environmental, Social and Governance).

La fatturazione elettronica infatti è una tecnologia avanzata che può contribuire a ridurre l’evasione fiscale e a semplificare la gestione delle operazioni commerciali. In generale, la fatturazione elettronica può migliorare la trasparenza e l’efficienza dei processi aziendali, semplificare l’adempimento degli obblighi fiscali e promuovere lo sviluppo economico sostenibile.

Per tutti questi motivi lo scenario della fatturazione elettronica all’estero, in Europa e nel mondo, è in costante evoluzione sul fronte dei processi, delle specifiche tecniche, della normativa e degli adempimenti da rispettare.

L’assenza di uno standard mondiale, nonché europeo, cui poter far affidamento crea però una situazione di estrema frammentazione a livello globale, in quanto ogni Paese dispone di proprie regole tecniche e leggi, cui è necessario adeguarsi. Inoltre, lo stato di maturità nella adozione della fatturazione elettronica varia notevolmente tra le diverse aree geografiche.

Tutte queste differenze possono rendere la fatturazione elettronica internazionale complicata e difficile da gestire per le imprese che operano in Europa o worldwide.

Per ridurre la complessità e gestire con successo la fatturazione elettronica estera in modo affidabile ed efficiente, è necessario ricorrere all’innovazione e al supporto di esperti e di soluzioni tecnologiche che possano guidare le aziende in questo complesso mondo normativo e tecnico.

La fattura elettronica in Italia, in Europa e nel mondo

In generale, la fatturazione elettronica è un sistema in cui le fatture vengono emesse, trasmesse e memorizzate in formato elettronico, invece di essere stampate su carta. Questo sistema consente di ottenere significativi vantaggi in termini di efficienza, trasparenza e sicurezza.

La digitalizzazione dei processi aziendali sta diventando sempre più importante, e la fatturazione elettronica estera è un passo importante in questo senso. Grazie alla sua implementazione, le aziende possono automatizzare processi fondamentali e ottenere risparmi significativi sui tempi e costi di elaborazione delle fatture, riducendo così il carico di lavoro amministrativo e consentendo di focalizzarsi su altre attività.

Per questi motivi la tendenza generale è quella di un rapido sviluppo della fatturazione elettronica a livello globale.

Ma cosa si intende per fatturazione elettronica?

- In Italia la fattura elettronica è un documento informatico, in formato strutturato XML, trasmesso per via telematica al Sistema di Interscambio (SdI), e da questo recapitato al ricevente.

- In Europa la fattura elettronica è una fattura che è stata emessa, trasmessa e ricevuta in un formato elettronico strutturato che ne consente l’elaborazione automatica ed elettronica.

- Nel Mondo si definisce fattura elettronica una fattura in formato digitale che contiene le stesse informazioni normalmente presenti su una fattura cartacea, ma si presenta in una forma di documento elettronico immutabile e non alterabile che ne attesta la data di emissione, la provenienza e l’integrità del contenuto.

A seconda delle aree geografiche e dei diversi scenari l’approccio alla fatturazione elettronica è diverso ed ha scopi primari differenti:

- Fatturazione elettronica vera e propria (e-invoicing) in ambito B2G (verso la PA), B2B (tra imprese), B2C (verso il consumatore finale)

- Reportistica elettronica alle autorità (e-reporting)

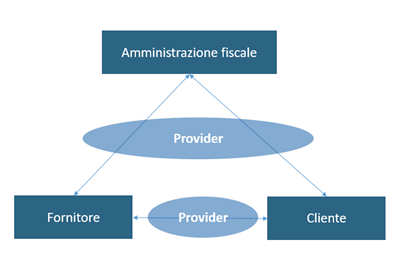

A seconda di come avvengono gli scambi fra i tre attori centrali del processo di fatturazione (Amministrazione Fiscale, Fornitore, Cliente) si possono identificare diversi modelli di fatturazione elettronica. I più diffusi sono:

- Real-time Invoice Reporting model

- Centralised Exchange model

- Interoperability model

- Clearance Model

- Decentralised CTC and Exchange Model

Al di là dei tecnicismi, è importante sottolineare che un’analisi comparata dei cinque standard suggerisce un problema di fondo che li accomuna tutti: la difficoltà di ottenere allo stesso tempo un adeguato livello di supporto alle autorità fiscali competenti e un soddisfacente standard di interoperabilità che faciliti lo scambio dei documenti tra Paesi differenti.

I sistemi basati su elevati livelli di centralizzazione garantiscono un buon supporto alle autorità fiscali competenti, rinunciando però ad altrettanti soddisfacenti standard di interoperabilità.

È questo il caso del Centralised Exchange Model (che corrisponde al modello italiano di fatturazione elettronica). Al contrario, modelli che prevedono un livello più basso di centralizzazione, come l’Interoperability Model o il Decentralised CTC (adottati nei Paesi nordici) permettono un elevato livello di interoperabilità, a discapito però del supporto alle autorità fiscali.

In questo scenario si inserisce anche lo standard PEPPOL (Pan-European Public Procurement On-Line), nato nel 2018 con l’obiettivo di abilitare e facilitare i processi di e-procurement a livello europeo: nonostante fosse nato proprio per garantire uno standard unico condiviso, ad oggi PEPPOL, proprio perché si tratta di un sistema decentralizzato, non ha raggiunto una diffusione molto estesa e al momento non sta evitando la crescente frammentazione del panorama europeo della fatturazione elettronica.

Fatturazione elettronica europea e mondiale: a che punto siamo

In questo contesto eterogeneo e frammentato, molti segnali fanno pensare che l’UE si stia preparando alla fatturazione elettronica europea.

L’8 dicembre 2022, la Commissione Europea ha presentato una proposta di revisione del regolamento IVA, chiamata “VAT in the Digital Age“, al fine di modernizzare il sistema attuale e adattarlo alle nuove sfide dell’economia digitale.

L’obiettivo è quello di favorire la digitalizzazione del sistema fiscale globale, combattere le frodi e l’evasione ed estendere l’obbligo di fatturazione in formato elettronico intra-UE senza esenzioni.

Le tre raccomandazioni su cui si basa la proposta di direttiva riguardano la creazione di un nuovo sistema di eReporting e fatturazione elettronica, l’introduzione di nuove regole per la gestione della platform economy e l’implementazione di un sistema unificato di registrazione dei documenti IVA.

Alcuni dei benefici previsti dalla Commissione con l’introduzione del pacchetto comprendono la semplificazione dei processi amministrativi, il conseguente abbattimento di costi e un livello di interoperatività intra-UE senza precedenti.

Ma lo spirito di innovazione nel sistema fiscale non si ferma al contesto europeo. Il pacchetto VAT in the Digital Age si inserisce infatti nel più ampio contesto del quadro BEPS (Base Erosion and Profit Shifting), introdotto dall’OCSE per la promozione della tassazione corporate a livello internazionale.

A partire da novembre 2021, infatti, oltre 135 Paesi membri dell’organizzazione internazionale hanno aderito a un piano multilaterale che mira a ridurre le mancate entrate IVA, che derivano dalla scarsa interoperabilità dei sistemi di tassazione internazionali e ad aumentare la trasparenza e l’equilibrio del sistema fiscale globale.

L’Europa lancia un chiaro messaggio sulla volontà di uniformare obblighi e standard in materia di fatturazione elettronica per la lotta all’evasione dell’IVA. La Commissione europea ha pubblicato la consultazione pubblica “Business in Europe: Framework for Income Taxation (BEFIT)” e il commissario europeo per gli affari economici e monetari Paolo Gentiloni ha annunciato che non tarderà a essere formalizzata in una proposta dalla Commissione Europea già nel 2023. Il piano propone un quadro unico di norme fiscali a livello UE, di cui la standardizzazione dell’obbligo di fatturazione elettronica rappresenta un tassello imprescindibile.

In questo scenario è già iniziata la “corsa all’adeguamento” da parte degli stati membri, e le aziende italiane che operano in altri paesi UE dovranno sforzarsi di seguire le vicende normative dei paesi in cui risiedono i partner commerciali.

Mentre la Serbia ha già introdotto dal 1 gennaio 2023 la fatturazione elettronica per tutto il settore B2B, altri Paesi Europei hanno definito precise roadmap verso l’obbligatorietà.

In Spagna dal 2024 sarà obbligatoria la fatturazione elettronica nel settore B2B per le aziende con un fatturato annuo superiore a 8 milioni di euro, e dal 2025 sarà estesa anche alle aziende con un fatturato annuo inferiore a 8 milioni di euro.

In Francia partire dal 1 gennaio 2024 verrà introdotto gradualmente l’obbligo, coinvolgendo prima le imprese di grandi dimensioni e gradualmente tutte le aziende

Ma anche molti altri Paesi, come la Polonia, la Slovacchia, la Bulgaria, il Belgio, la Finlandia, la Danimarca stanno implementando roadmap o piani per l’introduzione dell’obbligo nei prossimi anni.

Come prepararsi alla fattura elettronica all’estero facendo tesoro del contesto italiano

Sebbene ci siano ancora variazioni tra le diverse aree geografiche, la tendenza generale è quindi quella di un rapido sviluppo della fatturazione elettronica a livello globale.

Da questo punto di vista, l’Italia è stata un vero e proprio apripista: la fatturazione elettronica è stata introdotta già nel 2014 per le transazioni con la PA, e dal 2019 è obbligatoria per tutte le imprese.

Come spesso accade, i processi di trasformazione imposti dalla normativa aprono per le imprese prospettive estremamente interessanti sul piano della digitalizzazione, e l’introduzione dell’obbligo ha spinto molte organizzazioni a ripensare i flussi documentali per sfruttare appieno i vantaggi della dematerializzazione.

Con l’estensione all’estero della fatturazione elettronica si apre una nuova spinta di semplificazione in particolare per le aziende che hanno frequenti rapporti commerciali con l’estero.

Non solo: gli investimenti che le aziende italiane hanno sostenuto per adeguarsi alla norma possono essere ulteriormente portati a valore, estendendo i vantaggi di una gestione documentale integrata anche ai processi di fattura elettronica verso Paesi UE ed extra UE.

Software per la fatturazione elettronica all’estero: a cosa prestare attenzione

Per affrontare al meglio le sfide della fatturazione elettronica estera cogliendone tutti i vantaggi è molto importante scegliere la soluzione giusta. Una soluzione di fatturazione elettronica efficace deve essere in grado di gestire l’intero processo end-to-end, adattandosi al contempo ai singoli processi aziendali.

Ma come scegliere la soluzione di fatturazione elettronica giusta?

Ecco alcune regole fondamentali da seguire:

- Compliance normativa

La soluzione deve essere compliant alla normativa del Paese a cui si invia la fattura, avendo ben chiaro come si debba applicare la norma, in che tempi e in che modi vadano eseguiti i singoli step richiesti.

- Adattabilità allo scenario dell’azienda

La soluzione deve essere adattabile alla realtà aziendale, permettendo di scegliere tra diverse opzioni come on premise, SaaS o soluzioni ibride. - Integrabilità con sistemi terzi

La soluzione deve essere integrata con i sistemi terzi dell’azienda, come ERP e altri software utilizzati per la gestione interna. - Gestione di molteplici tracciati dati

La soluzione deve essere in grado di gestire diversi formati di file: XML, UBL, CSV/TXT e altri, in quanto non esiste uno standard univoco, ma i vari Paesi hanno formati diversificati, anche a fronte dello stesso formato di file. Ad esempio, l’Italia adotta il formato XML, la Serbia il formato UBL, la Francia il formato UBL ma anche altri, la Polonia adotta un altro formato ancora. - Controllo dei dati

La soluzione deve essere in grado di verificare la correttezza dei dati ricevuti, evitando errori o incongruenze. - Modello di interoperabilità

Le questioni da capire sono molte, in quanto esistono diversi modelli. Come è necessario parlare con il fornitore? E con il Cliente? E con l’Amministrazione Fiscale? È necessario passare attraverso un sistema centrale? Occorre una autorizzazione prima di emettere la fattura? Per questi motivi, la soluzione deve permettere la comunicazione con autorità nazionali e partner commerciali, attraverso canali dedicati. - Compliance fiscale

La soluzione deve garantire la compliance fiscale, attraverso consulenza specifica. - Strumenti di gestione documentale completi

La soluzione deve essere integrata con strumenti di gestione documentale completi, come workflow, collaborazione e fascicolazione. - Conservazione a norma

La soluzione deve garantire la conservazione a norma delle fatture elettroniche emesse e ricevute. - Monitoraggio end-to-end

La soluzione deve garantire il monitoraggio end-to-end dell’intero processo, dalla fase di emissione alla conservazione.

Scegliere la soluzione di fatturazione elettronica giusta è fondamentale per garantire la corretta gestione di questo importante processo aziendale. Seguire queste regole può essere un valido punto di partenza per fare la scelta giusta e per affrontare questo processo in modo efficiente e compliant.

Massima efficienza con la registrazione automatica delle fatture passive