Come già anticipato in alcuni articoli pubblicati su questo blog, il prossimo 1° ottobre tutti gli ordini di acquisto degli Enti del Servizio sanitario nazionale dovranno essere trasmessi in formato elettronico attraverso una piattaforma centrale, il Nodo smistamento ordini (NSO).

Questo obbligo verrà successivamente esteso a tutte le Pubbliche Amministrazioni, come stabilito dalla Legge di bilancio 2018.

Dopo aver fornito una panoramica sull’argomento e sui documenti e processi di ordinazione, affrontiamo in questo articolo altri aspetti importanti:

- canali di trasmissione;

- tracciabilità di un ordine;

- fatturazione di un ordine.

Nota bene. Nel seguito dell’articolo con il termine “ordini” si intendono sia gli ordini veri e propri, sia le relative risposte inviate dai clienti e dai fornitori.

Canali di trasmissione

L’invio e la ricezione degli ordini tramite NSO può avvenire attraverso modalità di comunicazione analoghe a quelle già utilizzate per le fatture elettroniche attraverso il Sistema di interscambio (SdI).

Le modalità utilizzate per inviare e per ricevere gli ordini sono tra loro indipendenti e lo stesso soggetto può utilizzarne più di una. I canali supportati sono descritti nel seguito.

Posta Elettronica Certificata

Il documento va trasmesso, tramite PEC, all’indirizzo nso@pec.sogei.it, il quale provvede a recapitarlo al destinatario dopo averlo validato.

Per utilizzare questo canale non occorre alcuna richiesta di accreditamento.

Cooperazione applicativa su Internet (“servizio SdiCoop”)

NSO si avvale dell’infrastruttura del Sistema di Interscambio (SdI) che mette a disposizione dei servizi esposti tramite webservices.

Chi ha già stipulato l’accordo di servizio per l’invio e la ricezione delle fatture elettroniche, può utilizzarlo anche per i documenti scambiati tramite NSO.

Trasmissione massiva di dati tramite protocollo FTP (“servizio SdIFtp”)

Il servizio è in corso di rifacimento per cui è temporaneamente sospeso.

Infrastruttura di rete PEPPOL (Pan-European Public Procurement On-Line)

Il Pan-European Public Procurement On-Line (PEPPOL) è un progetto promosso dalla Commissione Europea per avere un’infrastruttura e delle specifiche tecniche che facilitino le procedure di e-Procurement. L’infrastruttura PEPPOL è rappresentabile come una rete di nodi (Access Point) che gestiscono lo smistamento e l’inoltro dei messaggi dal cliente al fornitore e viceversa.

Per utilizzare questo canale, occorre sottoscrivere un accordo di servizio con un Access Point.

Portale Web (solo per le Pubbliche Amministrazioni)

Le Pubbliche Amministrazioni potranno utilizzare un Portale Web per creare degli ordini, trasmetterli e ricevere le relative risposte.

Per maggiori dettagli, si può fare riferimento alle Regole tecniche del Nodo smistamento degli ordini.

Schema riassuntivo delle modalità di comunicazione con NSO

Quando è necessario accreditarsi?

Poiché NSO, per l’invio e la ricezione dei documenti, si avvale dell’infrastruttura del Sistema di Interscambio (SdI) è possibile:

- utilizzare i medesimi canali già utilizzati per le fatture elettroniche;

- accreditare nuovi canali seguendo la procedura pubblicata al seguente link: https://sdi.fatturapa.gov.it/SdI2FatturaPAWeb/AccediAlServizioAction.do?pagina=accreditamento_canale;

- utilizzare il canale PEPPOL, previo accordo con un Access Point accreditato.

A differenza delle fatture elettroniche, non sarà però possibile registrare preventivamente l’indirizzo telematico (codice destinatario o indirizzo PEC) per la ricezione di tutti gli ordini: per questo motivo risulta importante comunicare il proprio indirizzo telematico ai clienti e ai fornitori con cui si andrà ad interagire.

Tracciabilità di un ordine

Ogni documento trasmesso tramite NSO può essere univocamente identificato in due modi:

- tramite l’Identificativo di Trasmissione (IdT), assegnato da NSO in fase di trasmissione;

- tramite la Tripletta di identificazione, formata da tre elementi riportati obbligatoriamente nel documento:

- identificativo del soggetto emittente (ad esempio il codice IPA dell’Amministrazione Pubblica che ha emesso l’ordine);

- data dell’ordine;

- numero dell’ordine.

La Tripletta di identificazione deve essere utilizzata ogni qualvolta occorra fare riferimento ad un determinato documento, come ad esempio nelle fatture elettroniche o nelle revoche di ordini già emessi.

Tutti gli ordini validi saranno ricercabili sulla Piattaforma dei crediti commerciali (PCC), previo accreditamento, sia tramite la Tripletta di identificazione sia tramite l’Identificativo di Trasmissione.

Fatturazione di un ordine verso Enti del Servizio sanitario nazionale

L’articolo 3 del D. Mef 7 dicembre 2018 prescrive che nelle fatture elettroniche indirizzate alle Pubbliche Amministrazioni debbano essere riportati gli estremi dei documenti attestanti l’ordinazione e l’esecuzione degli acquisti dei beni e servizi tra gli enti del Servizio sanitario nazionale, nonché i soggetti che effettuano acquisti per conto dei predetti enti, e i loro fornitori di beni e servizi.

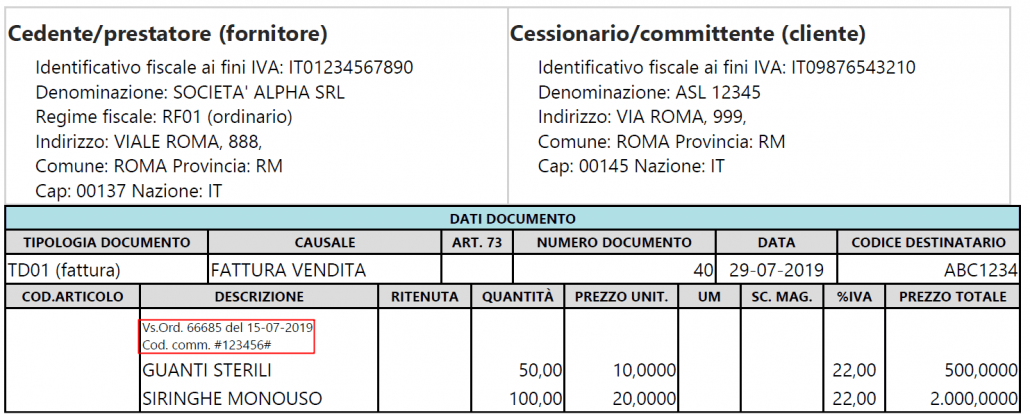

Se la fattura è stata emessa nel formato FatturaPA, formato attualmente in uso per le fatture elettroniche in Italia, la Tripletta di identificazione dell’ordine va indicata nel seguente modo:

- nel campo 2.1.2.2 <IdDocumento> va riportato l’identificativo del documento a cui la fattura fa riferimento;

- nel campo 2.1.2.3 <Data> va riportata la data di emissione del documento;

- nel campo 2.1.2.5 <CodiceCommessaConvenzione> dello schema della FatturaPA va riportato l’identificativo del soggetto (EndpointID) che ha emesso il documento preceduto e seguito dal carattere “#” senza interposizione di spazi.

Se la fattura non è emessa a fronte di un ordine o di un altro documento, è sufficiente riportare il seguente testo nel campo 2.1.2.2 <IdDocumento> dello schema della FatturaPA: “#NO#”.

Esempio di fattura emessa a fronte dell’ordine 66685 del 15/07/2019, per il cliente con cod. IPA 123456

Infine si precisa che saranno fornite apposite istruzioni per gestire la compilazione dei dati dell’ordinazione anche per il caso di emissione fattura elettronica secondo lo standard europeo EN 16931-1:2017del quale si è parlato in un precedente articolo su questo Blog.