Con nuovo provvedimento l’Agenzia ha ulteriormente posticipato, portandoli al 29 febbraio 2020, i termini per l’adesione al servizio di consultazione, inizialmente previsto per il 31 ottobre e già prorogato al 20 dicembre. Lo slittamento si è reso necessario per recepire le disposizioni del decreto fiscale (art.14 dl 124/2019).

https://www.agenziaentrate.gov.it/portale/cs-17-dicembre-2019

Cosa accadrà dopo il termine per l’adesione alle fatture elettroniche transitate attraverso il SdI?

Come già illustrato su questo blog, se un’azienda non ha aderito al servizio di consultazione dell’AdE non troverà più nel proprio cassetto fiscale le fatture che risultino emesse o ricevute.

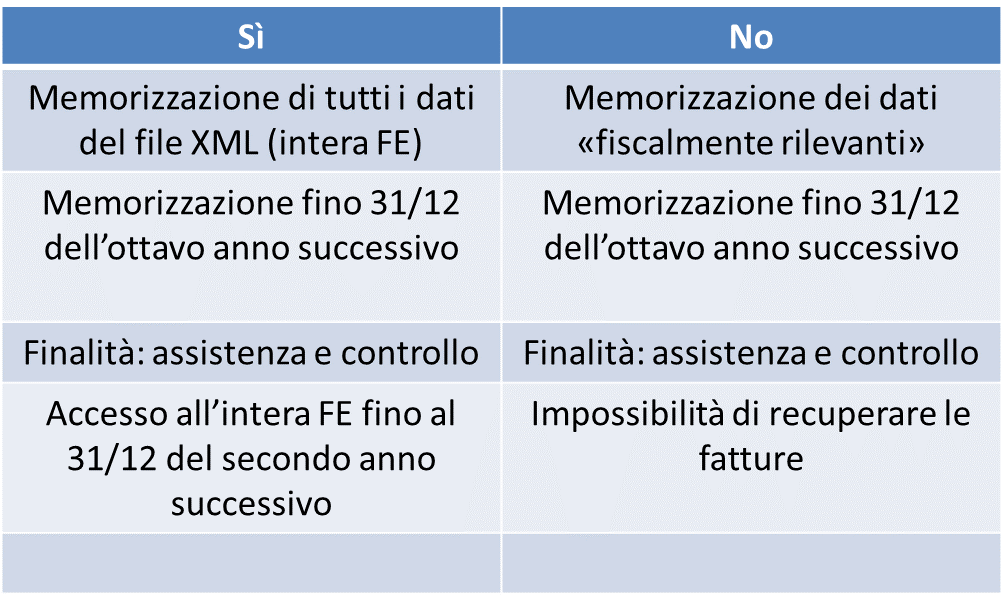

Cos’è il servizio di consultazione delle fatture elettroniche?

Si tratta della possibilità di (continuare a) consultare le proprie fatture elettroniche nell’Area Riservata del sito dell’Agenzia delle Entrate fino al 31 dicembre del secondo anno successivo a quello di ricezione da parte del SdI.

Non è, dunque, il servizio di conservazione digitale.

Perché è necessario aderire esplicitamente?

La necessità di autorizzazione esplicita è legata ai rilievi formulati dal Garante per la Privacy che ha valutato il trattamento di dati effettuato attraverso il SdI sproporzionato rispetto alle due finalità: monitoraggio dell’evasione e trasmissione della fattura. Memorizzare i dati dell’intera fattura, che possono fornire informazioni su abitudini di consumo dei cittadini italiani, non è strettamente necessario, quindi occorre una esplicita autorizzazione.

Secondo le specifiche tecniche dell’Ade (https://bit.ly/2q1V44m) se non si aderisce al servizio di consultazione, svolta la funzione di “postino”, il SdI non memorizzerà più l’intero file XML nel cassetto fiscale, ma solo alcune informazioni fiscalmente rilevanti, quelle descritte nell’Allegato B delle citate specifiche tecniche.

È possibile aderire al servizio anche dopo il 31 ottobre 2019, ma in tal caso saranno visibili al contribuente solo le fatture emesse/ricevute dal giorno successivo a quello di adesione.

Aderire o non aderire?

In tabella abbiamo sintetizzato alcune considerazioni che ci portano a suggerire di aderire.

Nello specifico, si tenga presente che:

• i controlli incrociati saranno sempre effettuati anche se l’AdE dovesse eliminare il file completo

• la base dati sulla quale potranno essere effettuare le verifiche di cui al DM del 4 agosto 2016 è comunque ampia (sostanzialmente manca soltanto la descrizione del bene/servizio oggetto di fatturazione) e rimane a disposizione per oltre 8 anni

• il cassetto fiscale non è uno strumento gestionale delle fatture elettroniche ma fornisce comunque la possibilità di recuperarle all’occorrenza.

Non si sottovaluti, inoltre, la posizione dell’Amministrazione che nelle FAQ (https://bit.ly/2Jx7VCC) dichiara che l’adesione al servizio di consultazione consente di “rendere i rapporti con l’Amministrazione finanziaria più trasparenti e collaborativi”.

A queste considerazioni, aggiungiamo una ulteriore riflessione legata al “decreto fiscale 2020”. Se l’articolo 14 del DL n.124 pubblicato il 26 ottobre scorso verrà convertito senza modificazioni, non rimarranno più dubbi: i file delle fatture elettroniche acquisiti dal SdI verranno comunque memorizzati fino all’ottavo anno successivo e saranno disponibili per i controlli della Guarda di Finanza e dell’Agenzia delle Entrate, a prescindere dall’adesione da parte del contribuente al servizio di consultazione.

In buona sostanza, non aderire comporterebbe la perdita di uno strumento di consultazione delle fatture e un disallineamento tra le fatture a disposizione del contribuente e le informazioni in possesso dell’Amministrazione finanziaria.