QUANTO TEMPO PER LA TRASMISSIONE DELLE FATTURE ELETTRONICHE? FACCIAMO IL PUNTO

Quali sono i tempi tecnici per trasmettere una fattura elettronica al SdI senza incorrere nelle sanzioni di cui all’art.6 del D.Lgs. 471/1997? Con la Risposta 389/2019 ad un’istanza in materia di datazione delle fatture riepilogative, l’Agenzia delle entrate fa luce sugli ultimi dubbi relativi al suddetto, delicatissimo, tema.

Ripercorriamo brevemente i punti focali della questione ed il relativo quadro normativo.

La norma primaria

Il “peccato originale” sulle tempistiche di fatturazione risiede proprio nella definizione di “emissione” contenuta nella norma primaria in materia di IVA, il D.P.R. 633/1972: da articolo 21 l’emissione della fattura coincide con la trasmissione del documento, a prescindere dal contesto cartaceo o elettronico, ed è obbligatorio riportare in fattura la data di emissione.

Applicando pedissequamente il dettato normativo, dunque, la data di trasmissione (alias emissione) dovrebbe essere la data riportata nel documento. Il vincolo rileva sia per la fattura immediata (emissione entro le ore 24 della giornata di effettuazione dell’operazione) che per la differita (emissione entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione, se comprovata da idoneo documento fiscale).

Tale “storica” disposizione, però, è sempre stata difficilmente conciliabile con le prassi gestionali in uso presso le aziende; in particolare, per la fatturazione differita, nei primi giorni del mese si riepilogano le operazioni relative al mese precedente, con datazione fattura a fine mese di competenza. Così facendo, l’IVA viene versata correttamente con riferimento al periodo di effettuazione e non vi è danno per l’erario.

Se nel contesto analogico non vi era evidenza ufficiale della discrepanza tra data fattura e data emissione/trasmissione e, quindi, la suddetta prassi era diffusa, la fatturazione elettronica attraverso il SdI ha comportato, invece, una manifesta tracciatura e la necessità di affrontare il disallineamento rispetto al D.P.R. IVA.

Sul tema, l’Agenzia aveva espresso le sue prime considerazioni già nel luglio del 2018 con la Circolare 13/E. Nella Circolare, preso atto dei tempi tecnici del processo di emissione di una fattura XML (creazione file, eventuale firma, invio a SdI, gestione eventuale scarto etc..), l’AdE aveva dichiarato ammissibile un “minimo ritardo” nella trasmissione, durante una fase “prima applicazione delle nuove disposizioni”, di durata imprecisata.

Successivamente, ad ottobre 2018, col Decreto Legge n.119/2018, il legislatore, oltre a quantificare in nove mesi la moratoria delle sanzioni conseguenti ad emissione tardiva, è intervenuto all’origine modificando l’art.21 del D.P.R. IVA: dieci giorni (poi divenuti dodici) per emettere le fatture immediate, con obbligo di esplicitare in fattura anche la data di operazione per avvalersi di tale facoltà.

La modifica, che agisce sia sulla fattura cartacea che su quella elettronica, ha lasciato però immutata la coincidenza tra emissione-trasmissione, quindi la criticità operativa di dover inviare il documento il giorno stesso della compilazione, con un nuovo aspetto da gestire: dove inserire il nuovo campo “Data operazione” in fattura? È necessaria una modifica al tracciato XML? Si lascia discrezionalità agli operatori?

Gli ultimi aggiornamenti del quadro normativo

Fino al 30 settembre 2019 la moratoria sopra citata, richiamata dalla rassicurante FAQ 31 dell’Agenzia delle Entrate (https://bit.ly/2o1atAP), ha consentito alle imprese di adattarsi progressivamente al nuovo processo di fatturazione elettronica, senza ulteriori aggravi legati a tempistiche, di fatto istantanee, di trasmissione.

Per quanto concerne il comportamento che i soggetti passivi di imposta devono adottare dal 1 ottobre 2019, possiamo fare riferimento a due recenti interventi dell’Ade.

Il primo è la Circolare 14/e di fine giugno u.s. che fornisce indicazioni pragmatiche sulla fattura immediata: è lapalissiano che la data di trasmissione, dunque emissione, è certificata dal SdI, pertanto in fattura elettronica è sufficiente la data operazione e e i 12 giorni previsti dal modificato art. 21 del D.P.R. sull’IVA sono per la trasmissione e non vi è necessità di riportare doppie date nel file XML.

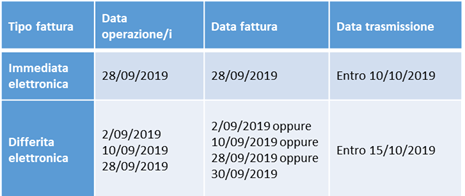

Per quanto concerne le fatture differite, invece, la Circolare 14/2019 non si è espressa con la stessa concretezza mostrata per la fattura immediata; la Circolare dà indicazione di riportare in fattura riepilogativa la data dell’ultima operazione e non l’ultimo giorno del mese. Come caso esemplificativo l’Agenzia dichiara, infatti, che a fronte di tre DDT datati 2, 10 e 28 settembre 2019, la fattura andrebbe datata 28 settembre 2019, con facoltà di trasmissione entro il 15 ottobre 2019. Non è contemplata la possibilità di indicare la data convenzionale del 30 settembre 2019.

Tale comportamento è inapplicabile per i sistemi gestionali più diffusi, in quanto a rischio di mancata sequenzialità tra la numerazione e la data delle fatture.

L’Agenzia, successivamente, in sede incontri con le associazioni di categoria ha rivisto la posizione relativa alle fatture differite, ammettendo la possibilità di indicare anche la data di fine mese, considerando che non vi sono impatti sulla liquidazione iva, che rimane di competenza del mese di effettuazione dell’operazione.

Si attendevano, dunque, indicazioni ufficiali che sono arrivate pochi giorni fa, con la Risposta 389 del 24 settembre u.s.

Nella Risposta l’Agenzia richiama l’esempio della Circolare 14, precisando che l’indicazione della data dell’ultima operazione è solo una delle opzioni e che “è comunque possibile indicare convenzionalmente la data di fine mese (30 settembre 2019), rappresentativa del momento di esigibilità dell’imposta, fermo restando che la fattura potrà essere inviata allo SdI entro il 15 ottobre 2019″.

In conclusione la posizione dell’Amministrazione finanziaria è in ottica di semplificazione ed agevolazione dell’operatività; a fronte delle garanzie di tracciabilità offerte dal processo di fatturazione elettronica, se l’imposta viene versata correttamente con riferimento al periodo di effettuazione il contribuente può organizzare i propri processi senza incorrere in sanzioni. Si riepilogano infine in tabella le ultime indicazioni dell’Ade.